pro, 9 2025

pro, 9 2025

Realitní fondy v České republice jsou jedním z nejpopulárnějších způsobů, jak investovat do nemovitostí bez toho, abyste museli kupovat samotné byty nebo domy. Ale jak víte, zda je fond skutečně dobrý? Mnoho lidí se dívá jen na slibovaný výnos - třeba 6 % ročně - a zapomíná na to, co skutečně říkají účetní výkazy. A to je chyba, která může stát peníze. Víte, že 78 % chyb při analýze realitních fondů vzniká jen proto, že lidé přeskočí přílohu k účetní závěrce? Nebo že 32 % začátečníků vůbec nekontroluje, kolik nemovitostí je skutečně pronajatých? Tady je, jak to udělat správně.

Rozvaha: Co vlastně fond vlastní?

Rozvaha je první věc, kterou musíte prohlédnout. Nejde o obyčejnou rozvahu jako u firmy. U realitního fondu je většina aktiv tvořena nemovitostmi. Když se podíváte na položku Nemovitosti určené k pronájmu (kód 041), měla by tvořit minimálně 70 % celkového majetku fondu. Pokud je tam více peněz v bankách nebo cenných papírech, není to skutečný realitní fond - je to spíš fond s nějakými nemovitostmi. To je rozdíl jako mezi obchodem s potravinami a obchodem s kávou.Na straně pasiv se podívejte na Podílový základ (kód 491). To je peníze, které vložili investoři. Pokud je vlastní kapitál nízký a zároveň je vysoký dluh, je to červená vlajka. Ideální poměr cizího a vlastního kapitálu je pod 60 %. Pokud je fond financován 80 % dluhem, znamená to, že když klesnou pronájmy, nemá dostatek pásma na odolání. A to se stává - v roce 2023 se v ČR objevily první fondy, které musely prodávat nemovitosti, protože pronajímatelé přestali platit.

Ještě důležitější je, jak jsou nemovitosti oceňovány. Většina fondů v ČR používá metodu diskontovaných peněžních toků podle IVSC. To znamená, že hodnota nemovitosti není ta, za kterou ji někdo koupil, ale ta, kterou by mohla přinést v budoucnu. To je dobré - ale jen pokud je metoda konzistentní. Pokud fond v jednom roce zvýšil hodnotu o 15 % a v dalším o 20 %, aniž by se změnila tržní situace, je to podezřelé. Zkontrolujte přílohu - tam musí být popsáno, jak to počítají.

Výkaz zisku a ztráty: Nejde jen o peníze

Výkaz zisku a ztráty u realitního fondu je zvláštní. Nejde o to, kolik peněz vydělal, ale kolik peněz skutečně přišlo. Většina lidí se dívá na „zisk“ a říká si: „To je dobré!“ Ale v tomto případě je „zisk“ často jen oceňovací rozdíl. Třeba fond koupil budovu za 100 milionů Kč. O rok později ji oceňuje na 115 milionů. Výkaz zisku ukáže zisk 15 milionů. Ale žádné peníze se nezískaly. Žádný nájem se nezvýšil. Žádný klient nezaplatil. Jen se změnila čísla.Pravý zisk je v položce Pronájmy nemovitostí minus Provozní náklady na nemovitosti. Pokud jsou náklady vyšší než 35 % z příjmů u komerčních nemovitostí nebo než 25 % u bytů, je to špatně. To znamená, že fond neumí spravovat nemovitosti efektivně. A to se projeví později - výdrž nemovitostí klesá, klienti odcházejí, a pak se začnou prodávat.

Ještě důležitější je položka Oceňovací rozdíly. Pokud je výkaz zisku záporný, ale fond hlásí „zisk“, zkontrolujte, zda není tento „zisk“ jen z oceňování. Většina dobrých fondů má oceňovací rozdíly v rozmezí 0-5 % z celkové hodnoty. Pokud je to víc, je to riziko. Když se trh obrátí, tyto „zisky“ zmizí jako mlha.

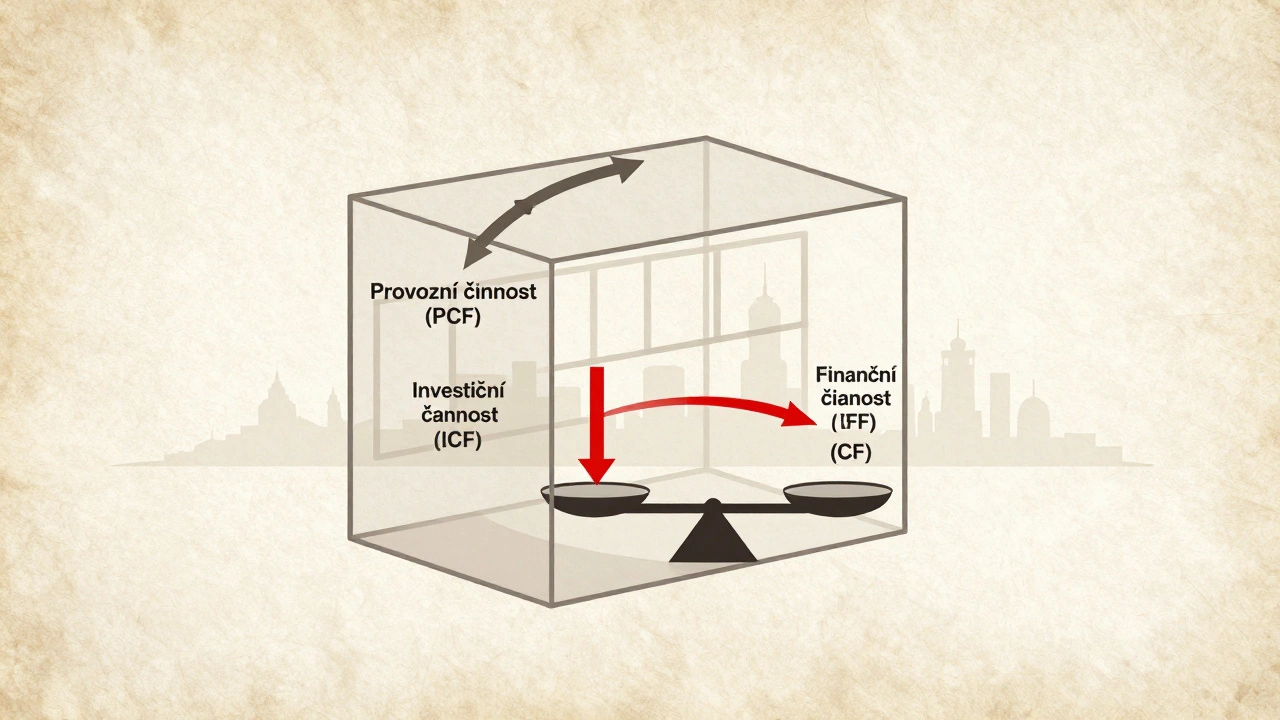

Výkaz peněžních toků: Kde skutečně přichází peníze

Tady je klíč. Peněžní toky neklamou. Výkaz peněžních toků je rozdělen na tři části: provozní činnost, investiční činnost a finanční činnost.Provozní činnost (PCF) - to je to, co vydělá fond z pronájmů po odečtení všech nákladů. Toto číslo musí být kladné. A nejen kladné - musí být dostatečné na to, aby pokrylo investice do nových nemovitostí (ICF) a splátky dluhů (CFF). Pokud je PCF + ICF menší než CFF, fond se financuje jen z nových investorů. To je pyramidový systém. Když přestanou přicházet noví lidé, fond zkrachuje.

Podle ČNB by měl být poměr (PCF + ICF) / CFF vyšší než 1,2. To znamená, že fond má 20 % zásobu nad to, co potřebuje na splátky. Pokud je to 1,0 nebo méně, je to červená zóna. V roce 2023 se takové fondy objevily - většinou ty, které se snažily rychle rozšířit a nezkontrolovaly, zda mají dostatek cash flow.

Investiční činnost (ICF) je obvykle záporná - to je normální. Fond koupil novou budovu, takže peníze odšly. Ale pokud je ICF příliš velký a PCF je malý, je to problém. Znamená to, že fond „spalí“ peníze investorů na nákup nemovitostí, které nejsou ještě výnosné.

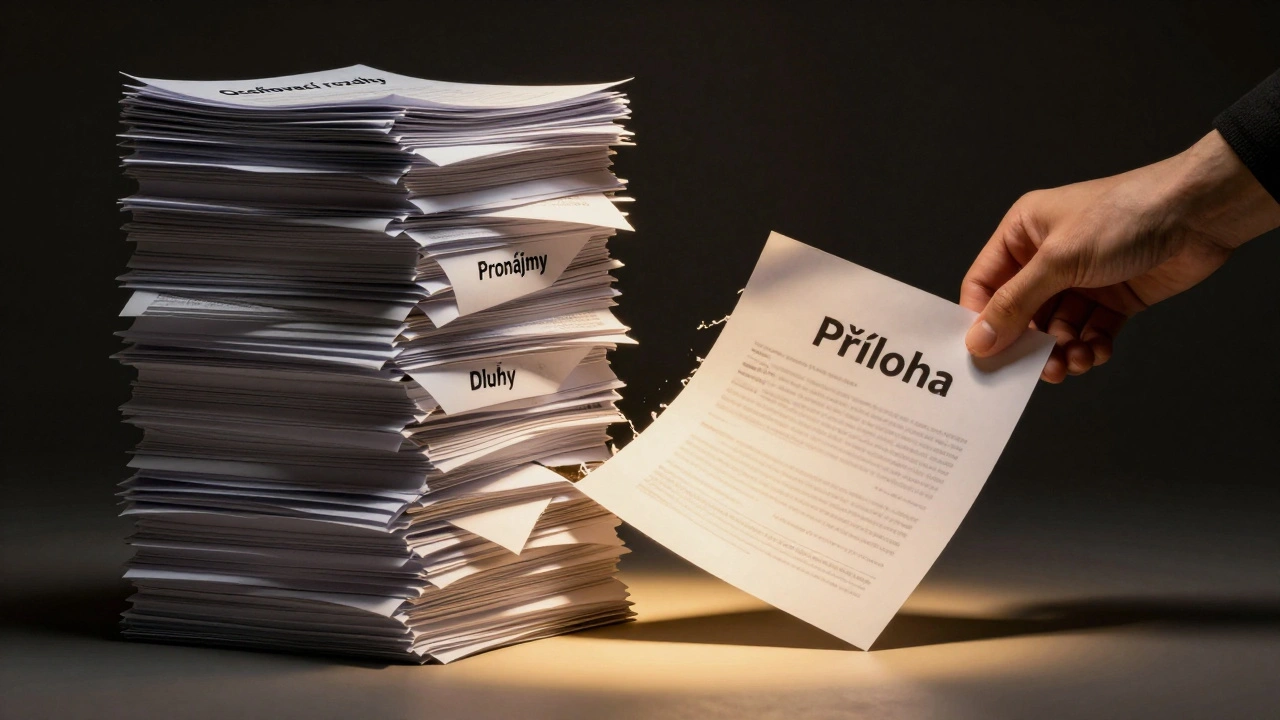

Příloha k účetní závěrce: Největší tajemství

Většina lidí si přečte jen rozvahu a výkaz zisku. A pak se diví, proč se fond zhroutil. Příloha je tam, aby vám řekla, co se skrývá za čísly.Podívejte se na:

- Metody oceňování - jak přesně se počítá hodnota nemovitostí? Je to podle trhu, nebo podle modelu, který může být zmanipulovaný?

- Rozložení pronajatých ploch - kolik je bytů, kolik je kanceláří, kolik je obchodu? Pokud je 80 % nemovitostí v jednom městě nebo v jednom sektoru, je to riziko. Když se v Praze zastaví investice do kanceláří, fond s 90 % kanceláří se rozpadne.

- Struktura dluhů - když splácíte dluh? Je to všechno do 5 let? Nebo je to rozložené? Pokud má fond všechny dluhy splatné do roku 2026, a v roce 2025 se zvýší úroky, nemusí mít možnost překoupit.

- ESG informace - od roku 2023 musí fondy uvádět, jak jsou „zelené“. Ale zde je problém: 65 % fondů má ESG reporty, které se nedají srovnávat. Někdo říká „máme LED osvětlení“, jiný „máme certifikát BREEAM“. To není stejné. Zatím se to nesrovnává.

Podle Deloitte je příloha nejčastějším místem, kde se skrývají rizika. Pokud není příloha jasná, neinvestujte. Nebo si najměte analytika.

Klíčové ukazatele, které musíte znát

Nezapomeňte na tyto tři ukazatele:- DSCR (Debt Service Coverage Ratio) - provozní zisk dělený splátkou dluhu + úroky. Musí být nad 100 %. Pokud je 120 %, fond má 20 % rezervy. Pokud je 90 %, je v nebezpečí.

- Odds ratio - poměr pronajaté plochy k celkové ploše. Kvalitní fond má nad 90 %. Pokud je 80 %, znamená to, že každá pátá nemovitost je prázdná. To je náklad.

- Roční poplatky - kolik platíte za správu? 1,5-2,5 % ročně z čistého majetku je norma. Pokud je to 3 % nebo víc, výnos se vám sníží. Pokud má fond výnos 6 % a poplatky 2,5 %, vaše čistá výnosnost je jen 3,5 %. To je méně než úroky na spořicí účet.

Ještě jedna věc: sledujte historický výnos. Nejen ten, co vás uvedli na webu. Zkontrolujte výkazy za posledních 5 let. Pokud výnos klesl z 6,8 % na 4,2 %, je to varování. Možná se trh mění. Možná fond ztrácí kontrolu.

Rizika, která nikdo neříká

Jedno z největších rizik není v účetních výkazech - je v přílohách. Mnoho fondů uvádí „scénářovou analýzu“: „Co se stane, když klesnou pronájmy o 10 %?“ Pokud tuto analýzu nemáte, nechte to být. Pokud ji máte a ukazuje, že fond při 15 % poklesu přijde o zisk, je to jasný signál.Ještě větší problém je likvidita. Fond může mít výborný DSCR, ale pokud všichni pronajímatelé najednou přestanou platit - třeba kvůli recesi - tak výkaz to ukáže až za 6-12 měsíců. Do té doby už jste investovali. A fond nemusí mít peníze na výkup podílů. Většina fondů v ČR má výkupní dobu 3-6 měsíců. To znamená, že když budete chtít peníze zpět, budete muset čekat. A možná nebudete moci.

Poslední riziko: rozdíl mezi účetním a daňovým oceňováním. Fond může mít v účetnictví zisk z oceňování, ale v daňovém přiznání - ztrátu. To neovlivňuje vaše peníze, ale může vás zmást. Pokud se vám zdá, že fond „výrazně zvýšil hodnotu“, zkontrolujte, zda to nebylo jen účetní „příležitost“.

Co dělat dál?

Nezapomeňte na tři jednoduché kroky:- Podívejte se na poslední účetní závěrku - ne starší než 6 měsíců.

- Zkontrolujte, zda je DSCR nad 100 %, Odds ratio nad 90 % a poplatky pod 2,5 %.

- Přečtěte si přílohu - hledejte rozložení nemovitostí, metody oceňování a scénářovou analýzu.

Když to uděláte, budete mít o 80 % větší přehled než většina investorů. Podle průzkumu ČSÚ z roku 2023 ti, kdo analyzují účetní výkazy, dosahují o 2,3 procentního bodu vyšší roční výnosnost než ti, kdo se spoléhají jen na marketing.

Kniha „Jak číst účetní výkazy“ od Šteker a Otrusinové je dobrý výchozí bod - má 12 praktických příkladů. Ale nezapomeňte: každý fond je jiný. Není to škola, kde se učíte vzorečky. Je to jako koukat na auto před koupí - nejde jen o barvu. Jde o motor, náklady na opravy a historii.

Nezakládejte investici na sliby. Zakládejte ji na číslech. A pokud vám někdo říká „to je bezpečné“, zeptejte se: „Kde je to v účetních výkazech?“

Jak často bych měl kontrolovat účetní výkazy realitního fondu?

Účetní výkazy se zveřejňují nejpozději 4 měsíce po konci účetního období, tedy obvykle do konce dubna pro rok 2024. Doporučuji je kontrolovat alespoň jednou ročně, ale pokud máte větší investici nebo fond má vysoký dluh, sledujte je každé 6 měsíců. Výkaz za posledních 12 měsíců je klíčový pro posouzení aktuálního stavu.

Můžu si účetní výkazy realitního fondu stáhnout zdarma?

Ano. Každý realitní fond v ČR je povinen zveřejnit účetní závěrku na své webové stránce a v obchodním rejstříku. Některé fondy je také zveřejňují v dluhopisovém prospektu. Všechny dokumenty jsou veřejné a zdarma. Pokud vám fond odmítne poskytnout výkazy, je to červená vlajka - neinvestujte.

Co znamená, když fond má vysoké oceňovací rozdíly?

Vysoké oceňovací rozdíly znamenají, že hodnota nemovitostí se výrazně mění - často jen na papíře. Pokud je rozdíl větší než 5-7 % ročně, může to znamenat, že fond používá optimistické předpoklady. To není nutně špatné, ale zvyšuje riziko, že se hodnota při krizi zhroutí. Vždy porovnejte oceňovací rozdíly s tržními daty - například s IPD ČR Indexem.

Proč je důležitý DSCR a jak ho spočítat?

DSCR (Debt Service Coverage Ratio) ukazuje, zda fond může splácet dluh z vlastního příjmu. Spočítá se tak, že provozní zisk (z výkazu zisku a ztráty) vydělíte celkovými splátkami dluhu a úroky (z přílohy). Výsledek musí být nad 1,0. Pokud je 1,2, fond má 20 % rezervy. Pokud je 0,8, nemůže splácet dluh bez prodeje nemovitostí nebo nového kapitálu - což je nebezpečné.

Jsou realitní fondy bezpečnější než koupě nemovitosti na vlastní ruku?

Ne nutně. Koupě nemovitosti na vlastní ruku má výhody - máte plnou kontrolu. Ale i realitní fondy mohou být bezpečnější, pokud jsou dobře spravované. Výhoda fondu je diverzifikace - máte 10-50 nemovitostí, ne jen jednu. Pokud máte 100 % svých peněz v jednom bytě v Brně a ten se zhroutí, jste v nouzi. Pokud máte 1 % v 50 bytech v různých městech, riziko je rozložené. Klíč je kvalita správy a transparentnost účetních výkazů.