lis, 29 2025

lis, 29 2025

Předschválená hypotéka u developera není jen marketingový termín - je to praktický nástroj, který ti umožní koupit byt v novostavbě ještě předtím, než bude dokončený. Mnoho lidí si myslí, že koupit byt znamená nejprve najít nemovitost a pak hledat hypotéku. To platí pro staré domy. U novostaveb je to úplně jinak. Pokud chceš koupit byt u developera, musíš mít předschválenou hypotéku - jinak tě developer ani nevezme vážně.

Co vlastně předschválená hypotéka znamená?

Předschválená hypotéka je potvrzení od banky, že ti půjčí určitou částku na koupi nemovitosti, kterou ještě nemáš vybranou. Nejde o závaznou smlouvu, ale o předběžné schválení. Banka se podívá na tvůj příjem, úvěrovou historii, výdaje a celkovou finanční stabilitu. Pokud vše sedí, řekne ti: „Můžeš si půjčit až 8 milionů korun.“

Na rozdíl od klasické hypotéky, kde banka posuzuje konkrétní byt nebo dům, u developerského projektu posuzuje banka developera. Zajímá ji, zda má dostatek peněz na dokončení stavby, zda už dříve nezklamal zákazníky, a zda má schválenou stavební dokumentaci. Pokud je developer spolehlivý, banka ti dá předschválení na 3 až 12 měsíců - podle toho, jak dlouho bude trvat výstavba.

Proč je to pro zákazníka výhodné?

Představ si, že vidíš byt v novém projektu. Máš rád jeho rozmístění, kvalitu výstavby, lokalitu. Ale nechceš riskovat, že ti banka odmítne hypotéku. Co když ti půjčí jen 6 milionů, když jsi počítal s 8? Nebo tě zklame, když už jsi rezervoval byt?

Předschválená hypotéka ti to odstraní. Můžeš jít k developerovi a říct: „Mám schválené 8 milionů. Můžu rezervovat byt?“ Developer ti to ocení. Když ví, že jsi vážný zákazník, často ti nabídne slevu - až 50 000 Kč na poplatky, nebo úrokovou sazbu 2,99 % místo 4,5 %. To je rozdíl v tisících korunách za celou dobu splácení.

Ještě lepší je, když developer nabízí „hypotéku za polovic“. To znamená, že on platí úroky po dobu výstavby. Ty platíš jen nějaký malý poplatek nebo vůbec nic. Až bude byt hotový, začneš splácet plnou splátku. To ti ušetří tisíce korun měsíčně, když ještě nebydlíš v tom bytě.

Jaký je rozdíl oproti klasické hypotéce?

Klasická hypotéka funguje takto: najdeš byt → podáš žádost → banka posoudí nemovitost → schválí nebo odmítne. U novostavby je to jinak. Nemovitost ještě neexistuje. Banka tedy nevidí, co koupíš. Místo toho se dívá na:

- Historii developera - kolik projektů dokončil, kolik jich měl problémy

- Stavební plány - zda je dokumentace kompletní a schválená

- Finanční zdraví developera - má dostatek kapitálu na dokončení?

Proto je předschválení pro novostavby často delší - až 1-3 roky. Klasická hypotéka platí jen 3-6 měsíců, protože byt je už tam. U novostavby se ví, že výstavba trvá 12-18 měsíců, takže banka dává delší lhůtu.

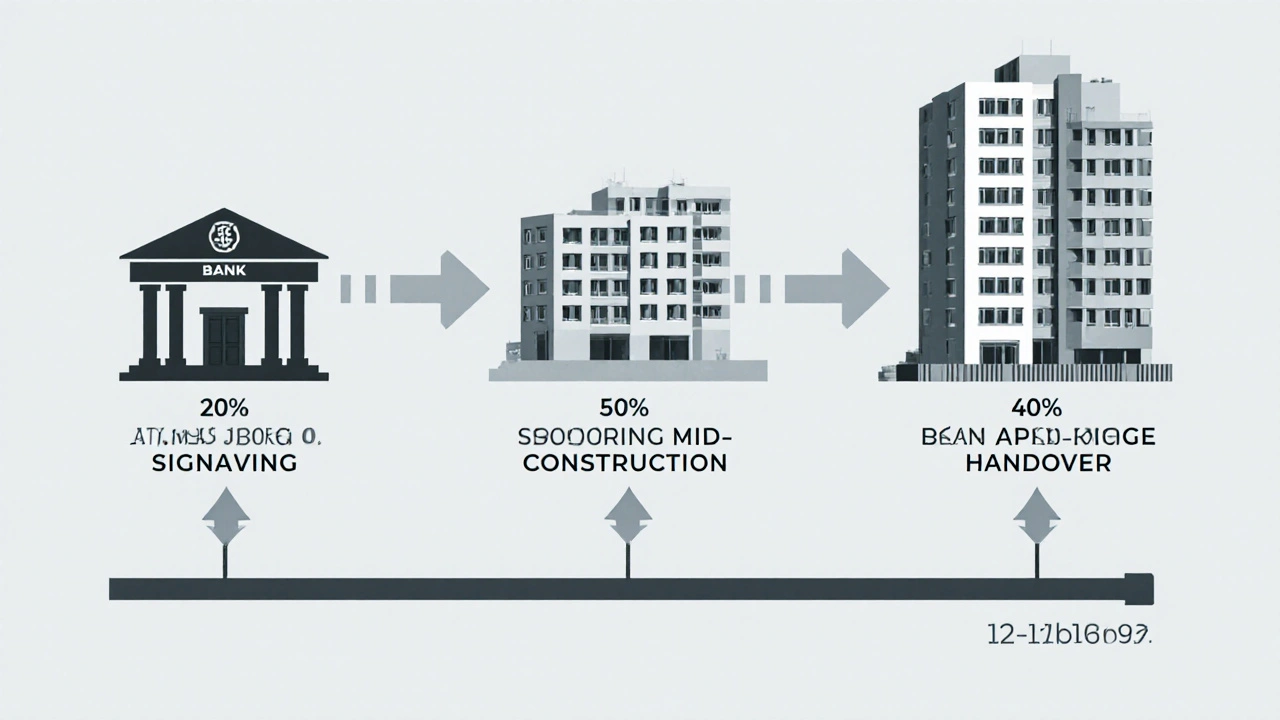

Další rozdíl: při klasické hypotéce ti banka půjčí 100 % částky najednou. U novostavby je to postupné. Typicky:

- 30 % při podpisu smlouvy o součinnosti bytového kooperativu (SOSBK)

- 30 % během výstavby (např. po dokončení sklepa a prvního patra)

- 40 % po dokončení stavby a předání bytu

Takto se banka chrání. Pokud by developer zkrachoval, nevyplatila by jí banka celou částku, když by byt nebyl hotový.

Co potřebuješ k získání předschválení?

Nejde o složitý proces, ale musíš mít všechny dokumenty připravené. Podle Proficient.cz je klíčové mít:

- Potvrzení o příjmu - výpis z mzdy za posledních 3 měsíce, nebo daňové přiznání, pokud jsi OSVČ

- Úvěrovou historii - banka si vyžádá záznam z registru dlužníků

- Identifikační číslo a doklad o bydlišti

- Seznam výdajů - nájem, účty, úvěry, pojištění

Bez toho ti banka předschválení neudělí. Pokud máš nějaký dluh nebo jsi byl v rejstříku dlužníků, šance jsou malé. Nejlepší je mít čistou historii a stabilní příjem.

Časový rámec: obvykle 3-7 dnů. U developerských projektů to může trvat o 2-3 týdny déle, protože banka musí posoudit i projekt. Pokud je developer známý (např. Central Group, Penta), proces bude rychlejší.

Rizika - co může půjčit nebo zkomplikovat?

Předschválení není záruka. Může se stát, že:

- Výstavba se zpozdí o 6-8 měsíců - a tvé předschválení vyprší

- Developer změní plán - třeba zmenší byt nebo změní materiály

- Banka po zjištění detailů bytu odmítne půjčit tolik, kolik jsi měl předschváleno

Na hypotečním fóru HypoForum.cz se uživatelka LucieK stěžuje: „Měla jsem předschválení na 6 měsíců. Výstavba se zpozdila o 8 měsíců. Musela jsem platit 3 500 Kč za prodloužení.“

Podle dat developerské asociace z roku 2023 se zpoždění výstavby stává u 28 % projektů. To je větší riziko než u starých domů.

Největší chyba, kterou lidé dělají: věří, že předschválení = záruka. Není. Banka vždycky přezkoumá konkrétní nemovitost před výplatou. Pokud byt má vadu, nebo se ukáže, že je přeceněný, může ti půjčit méně - nebo vůbec nic.

Kdo to nabízí a jak vybrat?

Na českém trhu dominantní jsou tři banky:

- Komerční banka - nejvíce spolupracuje s většími developery

- ČSOB - od října 2023 prodloužil platnost předschválení na 12 měsíců

- Česká spořitelna - má nejširší síť a největší počet klientů

Developery, se kterými tyto banky spolupracují, jsou např. Central Group, CPI Property Group, Penta Real Estate, a Dům a byt. Pokud chceš minimalizovat riziko, vybírej projekt u jednoho z těchto developerů. Mají zkušenosti, dokumentaci je kompletní, a banky jim důvěřují.

Nevyber si projekt jen podle ceny. Zkontroluj:

- Je stavební povolení schválené?

- Má developer dokončené alespoň 3 projekty v posledních 5 letech?

- Je výstavba v plánu na 12-18 měsíců?

Ještě lepší je požádat o kopii stavebního plánu a dokumentace. Pokud developer odmítne, je to červená vlajka.

Co se děje na trhu v roce 2025?

Podle České národní banky se podíl hypoték na novostavbách zvýšil z 12 % v roce 2020 na 23 % v roce 2023. Očekává se, že do roku 2025 bude 30 %. Proč? Mladší generace chce nové byty - s moderními systémy, tepelnou izolací, zelenými střechami, a bez rekonstrukcí.

Banky reagují. ČNB od června 2023 vyžaduje, aby banky posuzovaly i finanční stabilitu developera. To je dobrá věc. Znamená to, že méně lidí bude nakupovat byty u nezkušených developerů.

Největší trend: developer platí úroky. To už není výjimka. Většina velkých developerů nabízí „hypotéku za polovic“. To je výhoda, kterou nemůžeš získat u starého domu.

Kdy to není pro tebe?

Předschválená hypotéka u developera není pro každého. Není vhodná, pokud:

- Chceš byt do 6 měsíců - výstavba trvá minimálně 12 měsíců

- Nechceš riskovat zpoždění - pokud se tě zpoždění dotkne, můžeš zůstat bez bytu

- Máš nestabilní příjem - banka ti předschválení neudělí

- Chceš koupit byt na investici - novostavby se prodávají pomaleji a náklady na prodej jsou vyšší

Pokud chceš byt hned a jsi si jistý, že se nechceš přesouvat, klasická hypotéka na existující nemovitost je bezpečnější volba.

Co dělat po předschválení?

Než podepíšeš smlouvu s developerem:

- Zkontroluj platnost předschválení - máš 6 nebo 12 měsíců?

- Sežeň plán výstavby - zjisti, kdy bude první výplata a kdy byt bude hotový

- Požádej o písemnou smlouvu o slevě na hypotéku - pokud developer slíbil 2,99 %, musí to být v smlouvě

- Požádej o potvrzení, že developer platí úroky - a do jaké doby

- Připrav si rezervu - na případné poplatky za prodloužení, nebo na nečekané náklady

Pokud se vše povede, budeš mít moderní byt, který jsi si mohl koupit s výhodou, kterou nemají ti, co kupují staré domy.

Je předschválená hypotéka závazná?

Ne, předschválení není závazné. Je to jen potvrzení, že banka je ochotna ti půjčit určitou částku, pokud bude splněna podmínka - tedy že nemovitost bude splňovat její kritéria. Konečné schválení závisí na posouzení konkrétního bytu, jeho ceny a technického stavu. Může se stát, že ti banka po zjištění detailů půjčí méně než jsi měl předschváleno.

Můžu si vybrat jakýkoliv byt u developera?

Ne. Banka musí schválit i konkrétní byt. I když máš předschválení na 8 milionů, nemůžeš si vybrat byt za 9 milionů. A pokud je byt přeceněný - třeba proto, že developer chce zvýšit cenu - banka ti může půjčit jen 80 % tržní ceny. To znamená, že bys musel doplatit z vlastních zdrojů. Vždy si nech odhodnotit byt nezávislým posudkem.

Co když se výstavba zpozdí a předschválení vyprší?

Můžeš požádat o prodloužení. Většina bank to umožňuje, ale většinou za poplatek - obvykle 2 000 až 5 000 Kč. Pokud se zpoždění týká developera (např. problémy s povolením), můžeš požadovat odškodnění podle smlouvy. Vždy si v smlouvě s developerem vyžádej záruku na termín dodání.

Je lepší předschválení u jedné banky nebo u více?

Je lepší mít předschválení od jedné banky - ale s možností přepnutí. Pokud máš předschválení od ČSOB a výstavba se zpozdí, můžeš zkusit přepnout na Komerční banku, která má delší lhůtu. Ale musíš mít všechny dokumenty znovu. Je jednodušší zůstat u první banky a požádat o prodloužení. Většina developerů má smlouvu s konkrétní bankou - přepínání je složité.

Můžu použít předschválenou hypotéku na více bytů?

Ne. Předschválení je vázáno na jeden konkrétní developerský projekt. Pokud si vybereš jiný byt, musíš podat novou žádost. Banka nezohledňuje, že jsi už měl předschválení - každý projekt je nový posouzení. Pokud chceš koupit více bytů, musíš mít pro každý samostatné předschválení.