úno, 24 2026

úno, 24 2026

Index cen nemovitostí v České republice, známý jako HPI (House Price Index), není jen další číslo v novinách. Je to klíčový nástroj, který říká, jestli se byty skutečně stávají dražšími, nebo jen vypadají. Pokud koupíte byt, hledáte investici, nebo se jen snažíte pochopit, proč se vaše sousedům zvedly nájmy, musíte vědět, co toto číslo skutečně znamená.

Co je HPI a proč existuje?

Index cen nemovitostí v ČR vydává Český statistický úřad (ČSÚ) každá tři měsíce. Začal v roce 2010, kdy byla hodnota 100. Dnes, v druhém čtvrtletí 2025, je index na 245. To znamená, že ceny nemovitostí vzrostly o 145 % od roku 2010. Ale to je jen začátek. HPI neříká jen „ceny stouply“. Říká, jak stouply - s přihlédnutím k kvalitě, umístění a typu nemovitosti.

Je to jako porovnávat auto: neříkáte, že nový Tesla je dražší než starý Škoda, jen protože má jinou cenu. Musíte zohlednit motor, vybavení, věk, náklady na údržbu. HPI to dělá stejně - koriguje ceny podle velikosti bytu, počtu místností, věku budovy, případně kvality izolace nebo výbavy. Bez této korekce by index říkal, že ceny stouply jen proto, že lidé kupují větší byty. A to by byla lež.

Realizované ceny vs. nabídkové ceny: co je skutečné?

ČSÚ měří dva typy cen: realizované a nabídkové. Realizované ceny jsou ty, které se skutečně zaplatily v katastru nemovitostí. Nabídkové ceny jsou ty, které vidíte na Sreality.cz nebo Bezrealitky.cz. Mezi nimi je rozdíl až 20 %.

Proč? Protože někdo může v inzerátu napsat 5,2 milionu, ale ve skutečnosti prodá za 4,8 milionu. Nebo naopak - někdo záměrně sníží cenu, aby přitáhl zájem, a pak zvýší při vyjednávání. Nabídkové ceny jsou jako „návrh na cenu“. Realizované jsou skutečná platba. A to je ten, který ČSÚ považuje za spolehlivější. Když se řekne „HPI vzrostl o 10 %“, myslí se tím vždy realizovaný index.

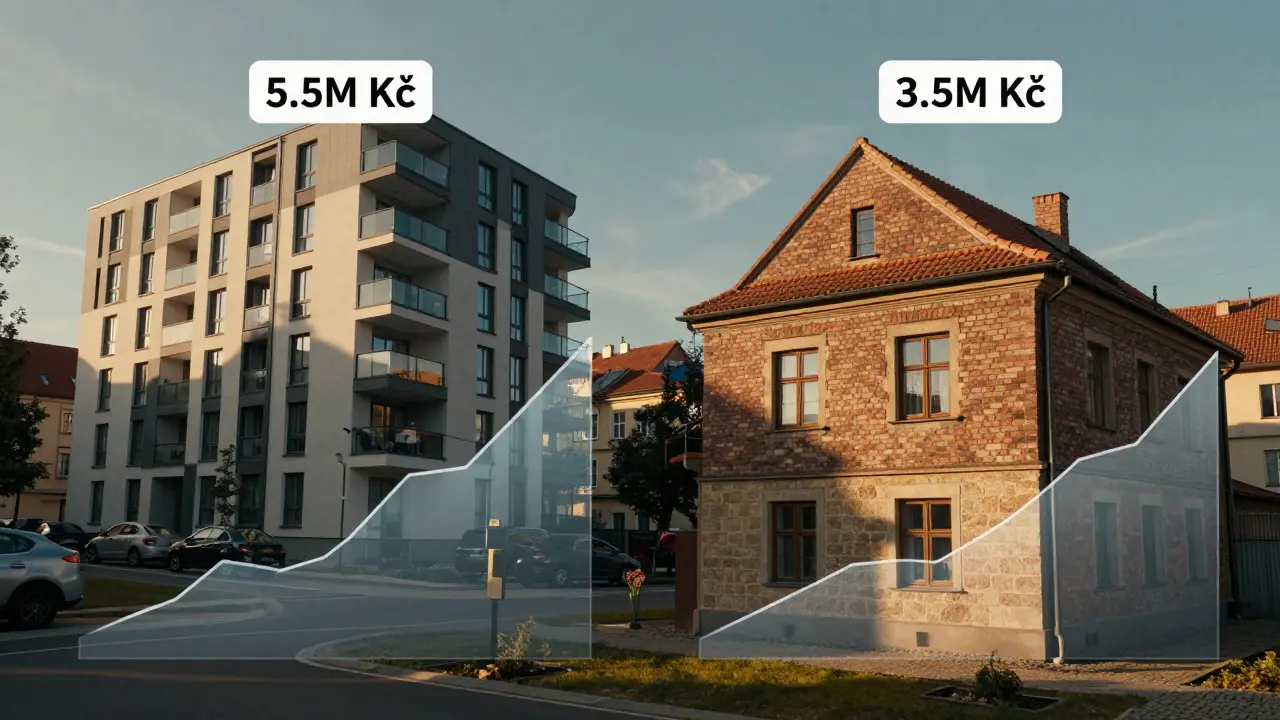

Regionální rozdíly: Praha není Ústí

Největší chyba, kterou lidé dělají, je brát národní průměr jako všeobecnou pravdu. To je jako říct, že všichni Češi vydělávají 45 000 Kč, protože průměr je 45 000 Kč. Víte, že to není pravda. Stejně to platí pro nemovitosti.

Ústecký kraj má index 454 - to znamená, že ceny tam vzrostly o 354 % od roku 2010. Praha má 245 - růst o 145 %. V Ústí se může byt o 60 m² prodávat za 3,5 milionu, v Praze za 5,5 milionu. A to je jen začátek. V Ostravě je růst 28 %, v menších městech Moravskoslezského kraje jen 15 %. Pokud jste investoři nebo kupující bytu, národní index je bezcenný. Musíte podívat na regionální data. ČSÚ je publikuje, ale máte je hledat - nejsou na první stránce.

Nové byty vs. staré byty: co se děje?

Ve prvním čtvrtletí 2025 se ceny nových bytů v Praze zvýšily o 12,3 %, starých bytů o 14,7 %. To není náhoda. Lidé chtějí nové byty, ale jejich dostupnost je omezená. V roce 2024 bylo dokončeno jen 28 500 nových bytů. To je méně než požadavek. Zároveň se stále více lidí rozhoduje pro starší byty - ne proto, že je mají rádi, ale protože nové nejsou. A to zvyšuje ceny i těch, které jsou staré, špatně izolované, nebo mají malou koupelnu. HPI to zachycuje - a to je jeho síla.

Reálný růst: když inflace sníží „přírůstek“

Největší zádrhel: HPI je nominální. To znamená, že nebere v úvahu inflaci. Pokud ceny bytů vzrostly o 10 %, ale inflace byla 2,6 %, skutečný růst je jen 7,4 %. A to je důležité. Proč? Protože pokud vyděláváte 50 000 Kč měsíčně a vaše mzda stoupla o 3 %, ale byt stoupl o 10 %, jste bohatší? Ne. Jste chudší. To se nazývá přístupnost bydlení.

Podle Ministerstva práce a sociálních věcí se ceny nemovitostí za posledních 10 let zvýšily o 140 %. Příjmy lidí jen o 91 %. To znamená, že bydlení je o 26,5 % méně dostupné. A to je výzva pro celou společnost - ne jen pro investory. Když se HPI zvyšuje rychleji než příjmy, vznikají „nemovitostní chudáci“. Lidé, kteří nemohou koupit byt, ale nejsou schopni ani zaplatit nájem.

Co říkají banky a ČNB?

Česká národní banka sleduje HPI jako hlavní indikátor finanční stability. Když HPI překročí 8 % ročně, aktivuje se Úvěrová směrnice. To znamená, že banky musí mít větší zálohy na hypotéky. V prvním čtvrtletí 2025, kdy HPI dosáhl 10,3 %, banky začaly omezovat úvěry pro byty nad 5 milionů Kč. Počet hypotečních úvěrů klesl o 15 %. To není záchrana trhu - to je záchrana systému. Kdyby se ceny zvýšily ještě rychleji, mohlo by dojít k přehřátí, jako v roce 2007 v USA. ČNB to nechce.

Na druhou stranu, ČSOB Index bydlení, který se zaměřuje jen na byty, ukazuje meziroční růst 13,8 %. To je vyšší než HPI. Proč? Protože HPI zahrnuje i domy a pozemky, které se méně prodávají. ČSOB Index je tedy citlivější na trh bytů - a proto je pro běžného kupujícího užitečnější.

Co chybí v HPI? Zpoždění a ignorované faktory

HPI není dokonalý. Největší problém: zpoždění. Data se sbírají, zpracovávají, kontrolují. Výsledek vyjde až za 78 dní po konci čtvrtletí. To znamená, že když vás zajímá, co se děje v březnu 2025, HPI vám řekne, co se dělo v prosinci 2024. To je jako řídit auto na zrcadlo.

Další problém: demografie. 38 % transakcí v bytovém segmentu dělají osoby nad 65 let. To znamená, že mnoho bytů se prodává z důvodu smrti vlastníka nebo přestěhování do domova. To nezvyšuje ceny kvůli poptávce - zvyšuje je kvůli nabídce. HPI to nebere v úvahu. A to může vést k nesprávnému vyhodnocení trhu.

Největší kritika: HPI nevidí lokální výkyvy. V Ústeckém kraji meziroční růst byl 25 % podle Realitního kroku. HPI uváděl jen 18,5 %. Proč? Protože HPI je průměr. A průměr znehodnocuje extrémy. Pokud jste v Ústí, vaše realita je jiná než průměr.

Co dělat s HPI?

Pokud jste kupující:

- Nikdy neříkejte „ceny stouply o 10 %“, pokud nevíte, o jaký region a typ nemovitosti jde.

- Používejte HPI jako orientační bod - ne jako pravdu.

- Porovnávejte s nabídkovými cenami na Sreality.cz - tam vidíte, co se děje dnes.

- Počítejte reálný růst: odečtěte inflaci. Pokud HPI je 10 %, ale inflace 2,6 %, skutečně jste o 7,4 % bohatší - ne.

Pokud jste investoři:

- Sledujte regionální indexy - ne národní.

- Uvědomte si, že růst v Ústí nebo Moravskoslezsku je výrazně vyšší než v Praze.

- Uvažujte o nákupu v městech s nízkými cenami, ale vysokým růstem - např. Ostrava, Havířov, Karviná.

- Pamatujte: HPI neříká, kdy přijde pád. Jen říká, že se ceny zvyšují. A to je jen jedna strana.

Pokud jste ekonom nebo analytik:

- Užívejte HPI jako nástroj pro monitorování systémového rizika.

- Spojujte ho s úrokovými sazbami a počtem dokončených bytů.

- Nezapomeňte na poměr HPI k příjmům - to je pravý indikátor přístupnosti.

Kam to směřuje?

ČNB předpovídá zpomalení růstu HPI na 8,5 % v třetím čtvrtletí a 7,2 % v čtvrtém. Proč? Protože se začínají stavět více bytů. Vláda plánuje 50 000 bytů ročně do roku 2027. To je důležité. Pokud se to podaří, růst cen se zpomalí o 3-4 procentní body. Ale to je „pokud“. Stavba je závislá na pracovních silách, materiálech, povoleních.

Zároveň investoři zahraničí vložili v prvním čtvrtletí 2025 2,1 miliardy dolarů do českých nemovitostí. To je rekord. A to znamená, že ceny nejsou jen ovlivněny domácí poptávkou. Jsou ovlivněny globálními kapitály. To je nová realita.

Největší riziko? Zvýšení úrokových sazeb. Pokud by ČNB zvýšila úrokovou sazbu z 3,5 % na 5 %, mohlo by dojít k poklesu cen o 8-10 %. To by nebyl krach - ale korekce. A to je všechno, co trh potřebuje. Aby se nezhroutil, ale aby se vyrovnal.

HPI není věštírna. Je to zrcadlo. A v tomto zrcadle vidíte, že bydlení v ČR je drahé, nerovnoměrné a stále méně přístupné. Ale také vidíte, že existují místa, kde se ještě dá investovat. A že ne všechno, co se zdá jako „výrazný růst“, je ve skutečnosti jen průměrem.