kvě, 9 2026

kvě, 9 2026

Zamítnutí hypotéky je pro mnoho lidí zklamáním, které může zastavit plány na vlastní bydlení. Nejde ale o konečnou tečku. Podle dat z roku 2023 analyzovaných společností hyponamiru.cz čelí kompletnímu odmítnutí všemi bankami pouze 12-15 % žadatelů. Většina z toho zbývajícího procenta má stále reálnou šanci na úspěch, pokud pochopí důvody odmítnutí a provede cílené změny ve své finanční situaci.

V České republice je trh s hypotékami přísně regulován Českou národní bankou (ČNB). Od roku 2018 platí pravidla, která mají chránit spotřebitele před přezadlužením, ale zároveň zpřísňují kritéria pro schvalování úvěrů. Pokud vám banka řekne ne, často to znamená, že vaše žádost nesplnila některý z těchto technických parametrů. Dobrou zprávou je, že většina těchto překážek lze odstranit nebo ob obejít strategickým přístupem.

Proč vás banka zamítla? Hledejte konkrétní důvod

Prvním krokem po obdržení odmítnutí je zjistit přesný důvod. Mnoho žadatelů se dostává do situace, kdy netuší, kde udělali chybu. Průzkum společnosti Hyponamiru.cz z dubna 2024 ukázal, že 68 % uživatelů, kteří obdrželi zamítnutí, nejprve neznalo konkrétní příčinu. To způsobilo průměrné zdržení procesu o 42 dní, protože lidé bloudili slepou uličkou.

Banka je podle zákona č. 182/2014 Sb. povinna poskytnout písemné odůvodnění zamítnutí do 15 pracovních dnů. Pokud ho nedostanete, požádejte o něj znovu. Nejčastějšími důvody jsou:

- Negativní záznamy v registrech dlužníků (např. SOLUS).

- Příliš vysoký poměr dluhu k příjmu (DTI ratio).

- Nedostatečná hodnota nemovitosti jako zástavy.

- Nestabilní typ zaměstnání nebo nedoložitelný příjem.

Finanční analytik Libor Vozák, který analyzoval více než 12 500 případů, upozorňuje, že přítomnost delikvence delší než 30 dnů v registru SOLUS v posledních 24 měsících vede k automatickému zamítnutí u 92 % českých bank. Je to tvrdé pravidlo, ale znát ho musíte.

Klíčové parametry, které banky sledují

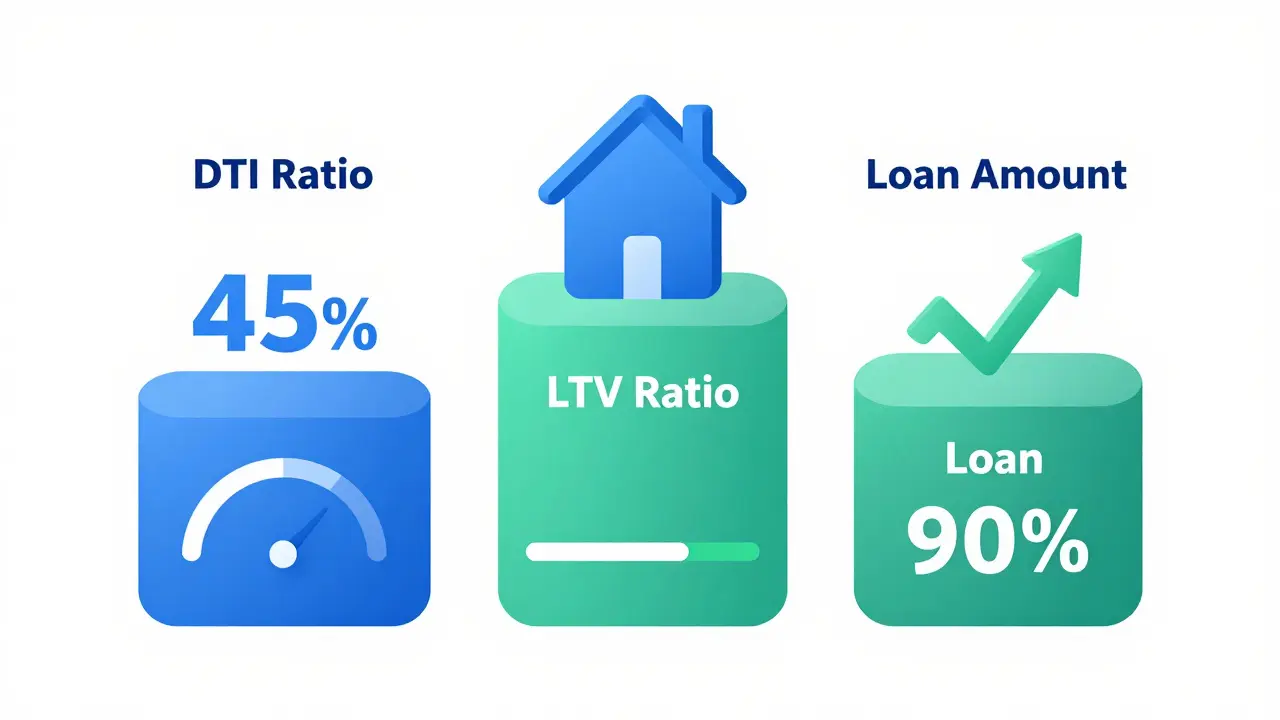

Banky používají komplexní scoringové systémy, které hodnotí desítky faktorů. Pro běžného člověka je důležité soustředit se na tři hlavní pilíře, které rozhodují o osudu žádosti.

| Parametr | Hodnota / Limit | Vysvětlení |

|---|---|---|

| DTI Ratio | Max 45 % | Měsíční splátka nesmí tvořit více než 45 % vašich čistých měsíčních příjmů. |

| LTV Poměr | Max 90 % (1. byt) Max 80 % (investice) |

Banka nepůjčí více než 90 % hodnoty nemovitosti pro první bydlení. Zbytek musí být vaše vlastní prostředky. |

| Výše úvěru | 5,5násobek ročního příjmu | Celková výše hypotéky by neměla přesáhnout 5,5krát vaši roční hrubou mzdu. |

Pokud váš DTI poměr přesahuje 45 %, banka považuje splácení za rizikové. Řešením není jen zvýšení příjmu, ale často snížení požadované částky nebo přidání spolužadatele. Podobně funguje LTV poměr - pokud je nemovitost oceněna níže, než jste čekali, budete muset doplatit vyšší zálohu.

Jak napravit negativní záznamy v registrech

Negativní záznamy v registru SOLUS nebo Insolvenčním rejstříku jsou největší brzdou. Pokud máte exekuci nebo prodlení s úroky, většina bank vám dveře zavře okamžitě. Situace se však dá řešit.

Prvním krokem je uhrazení všech dluhů a vyžádání si potvrzení o bezdlužnosti. Poté musíte počkat. Jak uvádí Miroslav Majer, CEO fintech startupu hyponamiru.cz, pro žadatele s negativními záznamy je nutné vyčkat 3 až 5 let od posledního prohřešku. Během této doby nesmíte spustit žádný nový dluh, který by mohl vést k novému prodlení.

Pokud čekání není možné, existují alternativy. Některé menší banky nebo nebankovní subjekty mohou zvážit žádost i s menšími vadami na kráse, ale počítejte s výrazně vyšším úrokem. Například uživatelka EvaM na fóru FinExpert.cz sdílela zkušenost, že po třech zamítnutích kvůli exekuci z roku 2020 musela jít k nebankovnímu poskytovateli s úrokem 9,8 %, což je o 4,2 % více než standardní hypotéka. Toto řešení berte jako nouzový výlet, ne jako dlouhodobou strategii.

Zlepšení příjmové stránky a stabilizace

Typ vaší pracovní smlouvy hraje klíčovou roli. Analýza Hypoindex.cz z února 2024 ukázala, že žadatelé s dohodou o pracovní činnosti (DPČ) mají pouze 38 % šanci na schválení hypotéky, zatímco ti s pracovní smlouvou na neurčito (HPP) dosahují 76 %. Banky preferují stabilitu.

Pokud pracujete jako OSVČ, situace je složitější. Srovnání HypotecniKalkulacka.cz z dubna 2024 ukazuje, že ČSOB a mBank jsou nejpružnější, s přijetím 67 % případů od samostatně výdělečně činných. Naopak Raiffeisenbank a Fio banka schvaluje pouze 42 % těchto žádostí. Jako OSVČ musíte mít vedenou účetnictví a podávat daňová přiznání pravidelně alespoň dva roky. Krátkodobé výkyvy v příjmech mohou vést k odmítnutí.

Dalším faktorem je chování při nakládání s penězi. Finanční analytik Libor Vozák varuje, že pravidelné sázky nebo účast v online hazardu mohou být v očích banky známkou neuváženého nakládání s financemi. I když nemáte dluhy, tento styl života může skóre snížit.

Strategie: Spolužadatel a výběr banky

Jedním z nejefektivnějších nástrojů, jak překonat zamítnutí, je přidání spolužadatele. Podle analýzy JardaV Colek z června 2024 by 68 % žadatelů, kteří obdrželi zamítnutí, mohlo hypotéku získat při použití strategie spolužadatele s vyšším příjmem. Spolužadatelem může být partner, rodič nebo jiná blízká osoba. Jejich příjem se započítává do celkového rozpočtu rodiny, což snižuje DTI poměr.

Výběr banky je také strategický krok. Ne všechny banky posuzují rizika stejně. Zatímco velké banky jako Česká spořitelna nebo Komerční banka mají velmi přísné automatizované systémy, menší banky mohou nabízet větší flexibilitu. Průzkum z května 2024 ukázal, že 78 % zamítnutých žádostí u menších bank (Poštovní spořitelna, Air Bank) bylo následně schváleno většími bankami, pokud byla žádost upravena. Na druhou stranu, mBank exceluje v hypotékách pro mladé žadatele do 30 let (schválení 73 % žádostí), zatímco Česká spořitelna je úspěšnější u seniorů nad 60 let.

Nepodceňujte ani pomoc nezávislého poradce. Uživatelé na Google Reviews službě Hypotekář.cz dávají průměrné hodnocení 4,8 z 5 hvězdiček a uvádějí průměrné zvýšení šance na schválení o 35 % po profesionální přípravě dokumentů. Poradce umí připravit žádost tak, aby vyhověla specifickým požadavkům dané banky.

Alternativy ke klasické bance

Pokud vám banky opakovaně zamítají hypotéku, podívejte se na alternativní zdroje financování. Trh s úvěry ze stavebních spořitelen rychle roste. Podle průzkumu hyponamiru.cz z května 2024 se objem těchto úvěrů zvýšil o 27 % v roce 2023. Ačkoli je průměrná úroková sazba kolem 7,8 % (oproti 6,23 % u hypoték), podmínky mohou být flexibilnější, zejména pokud máte již naspořený kontrakt.

Další možností je rodinné financování. Některé banky umožňují využít hotovostní spoření rodičů jako zdroj vlastního příspětku, což snižuje potřebnou výši úvěru a tím i riziko.

Co očekávat v budoucnu?

Situace na trhu se mění. Česká národní banka testuje nový scoringový systém, který bude více zohledňovat pravidelné spoření a investice žadatele. To by mohlo zvýšit šance na schválení pro 15-20 % dříve zamítnutých žadatelů. Odborníci z Hypoindex.cz předpokládají, že do konce roku 2025 se mírně uvolní kritéria bank v důsledku snižujících se úrokových sazeb, což by mohlo snížit procento zamítnutých žádostí z aktuálních 28 % na 22 %.

Ale pozor - banky začnou využívat umělou inteligenci pro predikci rizika. To přinese transparentnější odůvodnění, ale také přísnější kontrolu nad nestabilními příjmy. Je tedy lepší řešit problémy teď, než čekat na další zpřísnění.

Co dělat, když mi banka hypotéku zamítla?

Nejprve si vyžádejte písemné odůvodnění zamítnutí. Pak analyzujte důvod - zda jde o dluhy v registrech, vysoký DTI poměr nebo nízký příjem. Podle problému upravte svou žádost: snižte částku, přidejte spolužadatele nebo vyhledejte banku s jinými kritérii.

Jak dlouho trvá vymazání negativního záznamu z registru SOLUS?

Negativní záznamy zůstávají v registru obvykle 5 let od data jejich vzniku. Během této doby je těžké získat hypotéku v tradiční bance. Po uplynutí této lhůty se záznam vymaže a vaše šance na schválení se výrazně zlepší.

Může mi pomoci spolužadatel?

Ano, spolužadatel s vyšším příjmem a dobrým bonitetním skóre může výrazně zlepšit šanci na schválení. Jeho příjem se započítává do celkového rozpočtu, což snižuje poměr dluhu k příjmu (DTI). Je to jedna z nejúčinnějších strategií při zamítnutí.

Která banka je nejpružnější pro OSVČ?

Podle dat z roku 2024 jsou nejpružnější ČSOB a mBank, které schvalují až 67 % žádostí od samostatně výdělečně činných. Menší banky jako Raiffeisenbank nebo Fio banka mají přísnější kritéria a schvalují pouze kolem 42 % těchto žádostí.

Je výhodnější jít k nebankovnímu poskytovateli?

Nebankovní poskytovatelé jsou dražší, s úroky často přesahujícími 8-9 %. Jsou vhodní pouze jako nouzové řešení, pokud nemůžete počkat na vymazání záznamů z registrů nebo nemůžete splnit podmínky žádné banky. Vždy porovnejte celkové náklady.