říj, 31 2025

říj, 31 2025

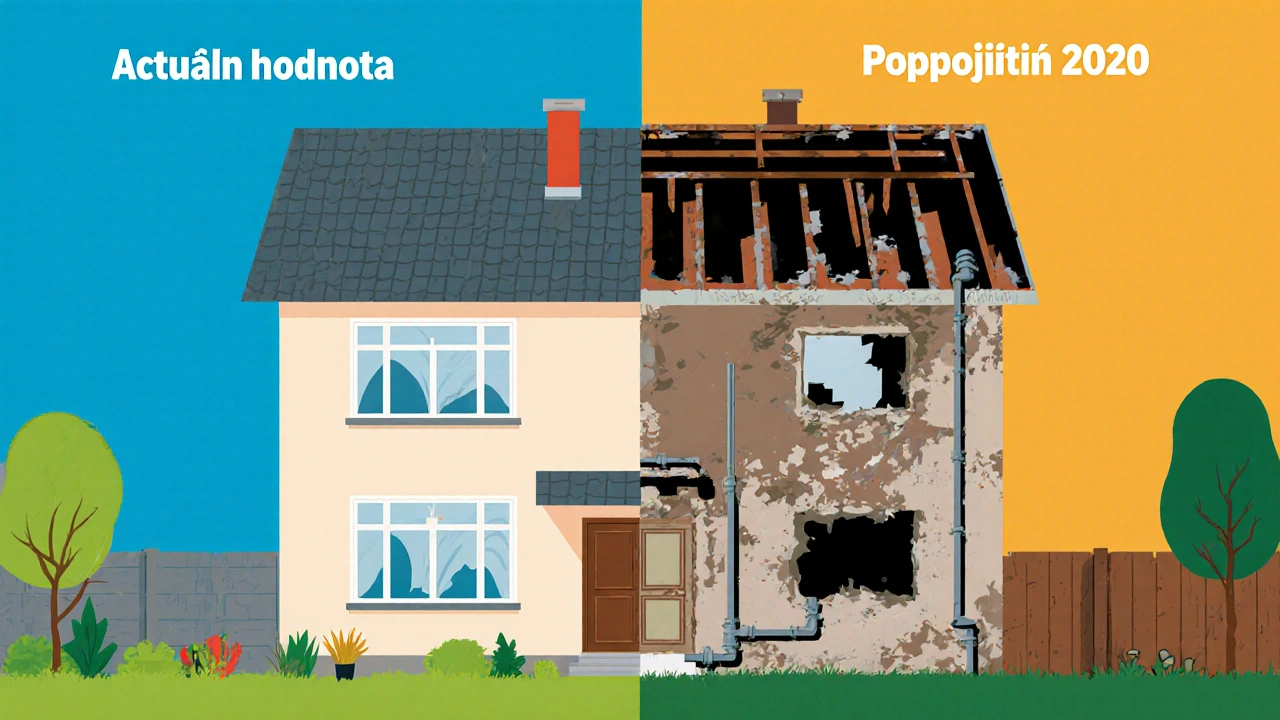

Pojistná hodnota není jen číslo, které vyplníte do formuláře na webu pojišťovny. Je to základ, na kterém stojí celé vaše pojištění. Když se stane škoda - požár, voda, krádež - pojišťovna vám vyplatí peníze podle této hodnoty. Pokud je příliš nízká, nezískáte dost na opravu nebo výměnu. A to vás může stát desítky tisíc korun. Většina lidí si myslí, že stačí odhadnout, kolik majetku mají. To je chyba. V České republice 68 % sporů mezi pojištěnci a pojišťovnami vzniká právě kvůli špatně určené pojistné hodnotě. A 41 % škod je pokryto jen částečně, protože majetek byl podpojištěn.

Co je pojistná hodnota a proč je to tak důležité?

Pojistná hodnota je skutečná cena, za kterou byste museli svůj majetek znovu získat - stejný dům, stejný nábytek, stejný systém topení. Nejde o tržní cenu, nejde o cenu, kterou jste za něj zaplatili před 10 lety. Jde o to, kolik by vás dnes stálo, kdybyste to všechno museli nahradit z čistého listu.

Když pojišťovna určí pojistnou hodnotu příliš nízko, dojde k tzv. podpojištění. To znamená, že pokud vám například shoří dům za 5 milionů Kč, ale pojištění máte jen na 3 miliony, pojišťovna vám vyplatí jen 60 % škody. Zbytek si musíte doplatit z vlastní kapsy. A to i když jste vždycky včas platili pojistné. Zákon říká, že pokud je pojistná částka nižší než skutečná hodnota, výplata se proporcionalizuje. Nebudete mít nárok na plnou škodu.

Tři způsoby, jak určit hodnotu majetku

Neexistuje jediný správný způsob. Každá pojišťovna používá jiný přístup, ale všechny se opírají o tři základní metody:

- Pojištění na cenu novou (reprodukční cena) - pojišťovna vám vyplatí tolik, kolik by stálo postavit dům znovu, s identickými materiály a výbavou. Toto je nejlepší krytí. Pokud máte nový dům nebo nedávno rekonstruovaný, tato metoda je ideální. Nevýhoda? Je nejdražší - pojistné je o 15-20 % vyšší než u jiných forem.

- Pojištění na cenu časovou (věcná hodnota) - zde se počítá s opotřebením. Pokud je váš dům z roku 1995, pojišťovna odpočítá 30-40 % z původní hodnoty. Je to levnější - pojistné je o 10-15 % nižší. Ale pokud se dům poškodí, můžete zjistit, že na opravu vám chybí tisíce, protože ceny stavebních materiálů stouply o 18,7 % ročně od roku 2022. To je hlavní riziko této metody.

- Pojištění na cenu dohodnutou - tuto možnost používají pro unikátní objekty: historické domy, domy s výjimečnou výzdobou, sbírky umění nebo výjimečné nábytek. Hodnota se stanoví společně s pojišťovnou a musí být pravidelně aktualizována. Pokud ji neaktualizujete, můžete být v podstatě bez pojištění. Podle průzkumu jen 32 % lidí to dělá.

Krok za krokem: Jak sami správně posoudit hodnotu svého majetku

Nemusíte být expertem. Stačí postupovat systematicky.

- Určete typ majetku - Je to rodinný dům, byt, rekreační objekt nebo komerční prostor? Každý typ má jiný ceník. Pojišťovny mají interní tabulky, které rozlišují například mezi domem s panelovými stěnami a domem s cihlovými zdivy. Pokud nevíte, co je váš dům za typ, podívejte se na stavební povolení nebo dotáhněte architekta.

- Seberte dokumenty - Najděte účty za poslední rekonstrukce, faktury za nové okna, kotel, klimatizaci, výměnu střechy. Pokud jste dělali zásadní úpravy, měly by být dokumentovány. Fotky z doby před a po rekonstrukci také pomáhají.

- Využijte online kalkulačky - Většina pojišťoven (73 %) má na svých webech kalkulačky. Zadejte plochu, rok výstavby, typ střechy, účel objektu, vybavenost (standardní, luxusní). Například ČSOB Pojišťovna používá 120 parametrů pro výpočet. To je více, než si myslíte. Nezapomeňte uvést i příslušenství - zahrada, příjezdová cesta, kanalizace, vodovod. 28 % lidí tyto položky úplně ignoruje, přičemž mohou představovat až 15 % nákladů na obnovu.

- Přidejte movitý majetek - Nábytek, elektronika, šperky, nářadí. Pro tyto věci se často používá odhad 20-30 % hodnoty domu. Ale pokud máte luxusní nábytek nebo sbírku, je lepší je uvést samostatně. 35 % movitého majetku je podpojištěno - to je největší problém.

- Zapojte znalce, pokud je hodnota nad 5 miliony Kč - Pokud máte velký dům, historickou nemovitost nebo cenné věci, nechte si hodnotu posoudit akreditovaným znaleckým posudkem. To je nejbezpečnější způsob. Většina pojišťoven tuto cenu přijme jako základ pro pojistnou částku.

Co často lidé zapomínají - a co vás může stát tisíce

Nejčastější chyby nejsou výpočetní. Jsou psychologické.

- Zapomínají na rekonstrukci komunikací - Cesta k domu, kanalizace, vodovod, elektřina - tyto věci se často považují za „součást domu“. Ale když se poškodí, jejich náhrada stojí tisíce. A pojišťovna to nezahrne, pokud to neuvádíte.

- Neaktualizují hodnotu - Ceny stavebních materiálů stouply o 18,7 % ročně. Pokud jste posledníkrát hodnotu upravili v roce 2020, vaše pojištění je dnes o 40 % podpojištěné. To není hypotéza - je to fakt. Podle ČNB je to nejčastější důvod proč lidé dostanou jen 70 % škody.

- Verí výpočtům z minulosti - „Když jsem to dělal před 5 lety, tak to bylo 3,5 milionu. Tak to tam nechám.“ Ale v tom čase byla inflace 3 %. Dnes je 18,7 %. To je rozdíl v tisících.

- Neuvádějí přesné rozměry - „Je to nějaký 140 m².“ To nestačí. Pokud je váš dům ve skutečnosti 162 m², pojišťovna vám počítá s menší hodnotou. Až při škodě zjistíte, že jste se sám zavřeli do pasti.

Co dělají dobré pojišťovny - a co byste měli vyžadovat

Některé pojišťovny už přemýšlejí dál. Například ČSOB Pojišťovna spustila v roce 2023 pilotní projekt, kde se pojistná hodnota automaticky aktualizuje podle inflačních ukazatelů ČSÚ. Pokud jste v tomto systému, nemusíte nic dělat - hodnota se navýší sama.

AXA pojišťovna nabízí roční revizi hodnoty zdarma. Klienti, kteří to využívají, mají jen 8 % případů podpojištění. U pojišťoven, které to neudělají, je to 32 %.

Co byste měli od pojišťovny vyžadovat?

- Možnost roční přezkoušení hodnoty bez poplatku

- Automatickou aktualizaci podle inflace (nebo alespoň upozornění, kdy máte aktualizovat)

- Možnost zahrnout příslušenství (zahrada, cesty, sítě) do výpočtu

- Podrobný výpis, jak byla hodnota spočítaná - ne jen výsledek

Pokud vám pojišťovna řekne „to je všechno, co potřebujeme“, je to červená vlajka. Dobrá pojišťovna vás nechce jen pojišťovat. Chce, aby vám v případě škody vyplatila celou částku. A to jen tehdy, když ví přesně, co máte.

Kdy a jak často aktualizovat pojistnou hodnotu?

Nejčastější chyba: aktualizace jen jednou za 5 let. To je příliš málo.

Pravidlo: Nejméně jednou ročně. A to i v případě, že jste nic neudělali. Inflace nečeká. Stavební materiály, práce, elektrika - všechno stoupá. Pokud jste v roce 2021 měli dům na 4 miliony, dnes byste ho měli mít na 5,2 milionu - jen kvůli inflaci.

Ještě lepší je aktualizovat:

- Po každé rekonstrukci (i když jen vyměnili okna)

- Po každé výměně topného systému nebo klimatizace

- Po nákupu drahého nábytku nebo sbírky

- Pokud se změnila krajina kolem domu (např. byla postavena nová silnice, která zvyšuje hodnotu pozemku)

Průzkum Money.cz ukazuje, že 94 % lidí ví, že mají hodnotu aktualizovat. Ale jen 22 % to dělá. Nejste jediný. Ale jste jediný, kdo může změnit to, co se stane příští škodě.

Co se mění v roce 2025 - a co vás to ovlivní

Od 1. 1. 2024 bude v ČR zaváděn průvodní list pro majetkové pojištění. To je nový dokument, který pojišťovna musí klientovi předat. Obsahuje přesný výpočet hodnoty, všechny použité parametry, zdroje ceníků a důvod, proč je vybraná metoda vhodná.

Do roku 2025 bude 85 % pojišťoven používat AI k analýze majetku - satelitní snímky, historické data, inflační trendy. To znamená, že pojišťovna bude moci přesněji odhadnout hodnotu vašeho domu - i když jste neřekli všechno. Ale to neznamená, že můžete být líní. AI nemůže vědět, že jste v loňském roce vyměnili střechu za dřevěnou, pokud jste to neřekli.

Největší změna? Pojišťovny už nebudou moci říct „to jste nám neřekli“. Průvodní list bude mít vážný právní význam. Pokud ho podepíšete, potvrzujete, že jste informováni. A pokud se později ukáže, že jste něco skryli, může to vést k odmítnutí výplaty.

Závěr: Vaše bezpečnost začíná na papíře

Nejde o to, kolik platíte za pojištění. Jde o to, kolik dostanete, když to potřebujete. Pokud máte dům, který stojí 5 milionů, ale pojištění máte na 3,5, nejste pojištěni. Jste jen výhodnější pro pojišťovnu - platíte za krytí, které vám nevyplatí.

Nečekáte, až se stane škoda. Udělejte to dnes. Seberte dokumenty, otevřete kalkulačku, zjistěte, kolik by vás dnes stálo znovu postavit. A pak to aktualizujte. Ne za pět let. Ne za rok. Teď.

Pojistná hodnota není účet. Je to váš základní záchranný mechanismus. A jako každý mechanismus - musí být správně nastavený. Jinak se zlomí, když ho potřebujete nejvíc.